基金加入中の方

基金の給付にかかる税金

年金

所得税法上「雑所得」と区分されます。

基金は、所得税法にもとづいて、年金支給額から一律7.6575%の所得税等を予め源泉徴収して納税することになっています。

そのため、所得税額の過不足は、1月から12月までの1年間に支給した金額と源泉徴収税額等を記載した「公的年金等の源泉徴収票」を翌年1月下旬に送付しており、これをもとに確定申告にて精算をお願いしています。

※2013年から2037年の間、所得税7.5%に、復興特別所得税(所得税額の2.1%)を上乗せして源泉徴収しています。

【一時金】

(1)一時金が「退職所得」となる場合

事業所を退職して基金を脱退する場合、「退職所得」の扱いになります。基金以外に、事業所からの退職金など「退職所得」がある場合には、基金からの一時金と事業所からの退職金などを合算して税額を計算します。

※基金からの一時金と事業所等からの退職金などを合算するため、手続き書類には、事業所等が支給した分の「退職所得の源泉徴収票」を添付いただく必要があります。

※「退職所得」については、給与など他の所得とは合算せずに分離して課税されます。

※事業所からの退職金や基金からの一時金等を「退職所得」として合算し、「退職所得控除額(※1)」の範囲内であれば、所得税等はかかりません。

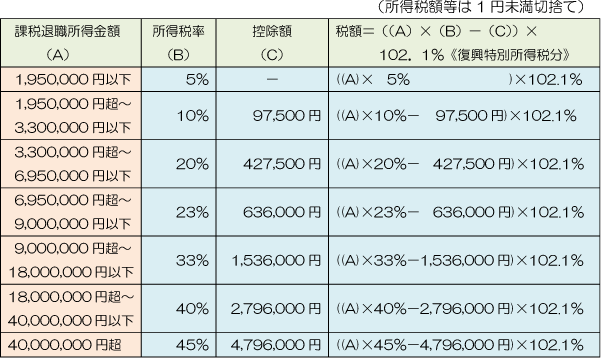

◎「退職所得」の所得税額等の計算方法

① 退職所得金額の算出(退職所得金額は1,000円未満切捨て)

※1退職所得控除額(1年未満は切上げ)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 400,000円×勤続年数 <※最低800,000円> |

| 20年を超える場合 | 8,000,000円+700,000円×(勤続年数-20年) |

② 所得税額等の算出

※2退職所得の源泉徴収税額の速算表

<所得税額に復興特別所得税(=所得税額×2.1%)が加算されています。>

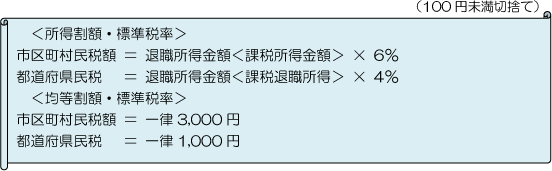

◎住民税の計算方法

(税率は標準税率であり、自治体で異なる場合があります。また、基金で特別徴収するのは、所得割分です。)

◎所得税等・住民税額(所得割額・標準税率)の計算例

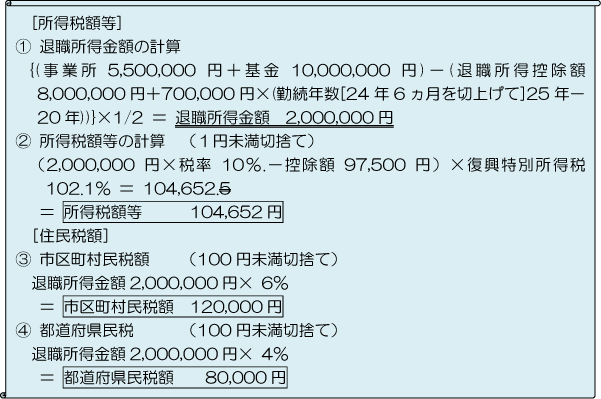

例① 課税額が発生する例

勤続年数24年6ヵ月(基金の加入者期間も同じ)、事業所より退職金5,500,000円、基金から第1制度と第2制度合わせ一時金10,000,000円の場合

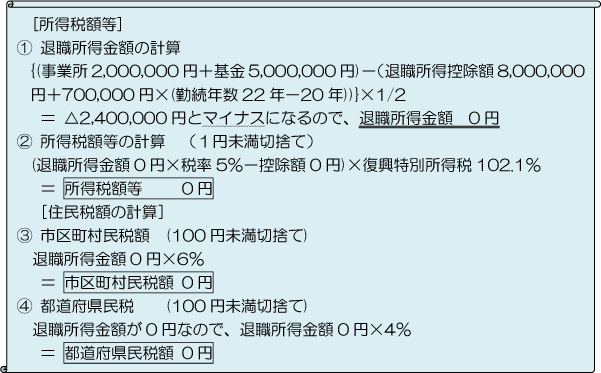

例② 課税額が発生しない例

勤続年数22年(基金の加入者期間も同じ)、事業所より退職金2,000,000円、

基金から第1制度と第2制度合わせ一時金5,000,000円の場合

〇特定役員退職手当等にかかる退職所得

所得年分が2013年以降、事業所等から支払われる退職金が特定役員退職手当等に該当し、基金からの一時金も当該退職金と同じ所得年分の場合、特定役員退職手当等の取扱いを考慮した課税対象の退職所得金額の計算を行います。

※特定役員退職手当等に該当する期間分について、課税退職所得金額を1/2とする措置が廃止されました。なお、事業所からの退職金が特定役員退職手当等に該当しても、基金からの給付は特定役員に該当せず、課税退職所得金額が1/2になります。

※特定役員退職手当等の退職所得金額の算出方法

(退職所得金額は1,000円未満切捨て)

- 特定役員退職手当等の退職所得金額

=特定役員退職手当等の収入金額-特定役員退職所得控除額 - 特定役員退職所得控除額

=400,000円×(特定役員等勤続年数-重複勤続年数)

+200,000円×重複勤続年数 - 重複勤続年数とは、特定役員等勤続期間と一般勤続期間が重複している期 間の年数をいいます。1年未満の端数は1年に切り上げます。

- 特定役員退職手当等と一般退職手当等の両方がある場合の退職所得金額

(特定役員退職手当等の収入金額-特定役員退職所得控除額)

+{一般退職手当等の収入金額-(退職所得控除額-特定役員退職所得控除額)}×1/2 - 以下、所得税額等の計算ならびに住民税額の計算は、一般の「退職所得」と同じです。

- (注)

- 特定役員退職手当等とは、役員等勤続年数が5年以下である方が受ける退職金等であり、役員等とは、次のア~ウに該当される方です。

- ア.法人税法第2条15号に規定する役員

- イ.国会議員および地方公共団体の議会の役員

- ウ.国家公務員および地方公務員

(2)一時金が「一時所得」となる場合

基金を脱退した理由が退職以外の場合は「一時所得」の扱いになります。

確定申告により精算いただくことになります。

<退職以外で基金を脱退する例>

- パートとして勤務していて契約内容が変わり、厚生年金保険が適用されなくなったため、基金を脱退。

- 厚生年金保険に適用されて勤務しているが、65歳になった。基金の加入可能年齢が65歳に到達するまでのため、基金のみ脱退。

◎一時所得金額の計算方法

※「収入を得るために支出した金額」とは、その収入を生じた行為をするために、又はその収入を生じた原因の発生に伴い、直接要した金額に限ります。

当基金からの給付の場合、掛金は事業主負担ですので、「収入を得るために支出した金額」は無し=0円です。

※なお、「一時所得」は総合課税のため、上記計算方法で求めた所得金額の2分の1の額を、総所得金額に算入します。

(3)ご遺族の給付について

①「一時所得」となる場合《「未支給給付」》

年金を受給中の方がお亡くなりになられた場合、お亡くなりになられた月分までが年金の給付対象となります。年金として支給出来ていない分がある場合、「未支給給付」(年金の未支給分)となります。この分は、お受け取りされたご遺族の「一時所得」となり、所得税の対象になります。相続税は対象外で課税されません。

② 相続税の対象となる場合《遺族給付金(一時金)》

年金を受給中の方がお亡くなりになられた場合、お亡くなりになられた翌月から給付終了月までの分を、基金加入中にお亡くなりになられた場合は加入期間分を、「遺族給付金(一時金)」として給付します。この分は、みなし相続財産として相続税の対象になります。所得税は対象外で課税されません。

③ 「死亡弔慰金」について

基金加入中にお亡くなりになった場合「死亡弔慰金」が給付されますが、ご遺族等個人が受け取られた場合、所得税や相続税の対象外で課税されません。

税金等のお問い合わせにつきましては、管轄の税務署窓口にご相談いただくか、国税庁のホームページ(http://www.nta.go.jp/)をご参照ください。

(住民税は、管轄の地方自治体までお願いします。)