基金加入中の方

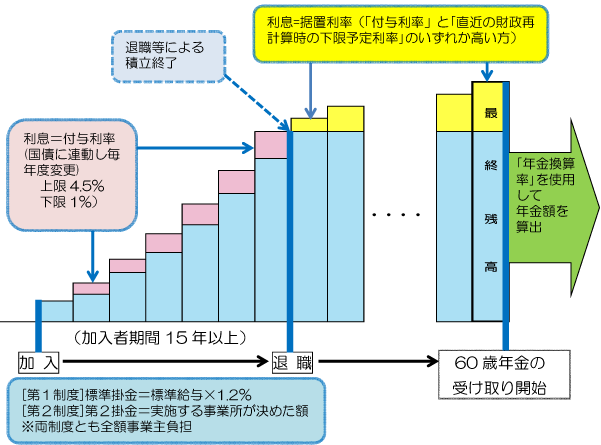

基金の給付と掛金の関係<キャッシュ・バランス・プラン>

◎基金の給付設計は、「キャッシュ・バランス・プラン」という制度です。

最低1%の利息が保証された、金利変動型の半年複利の積立預金のような制度です。

※「第1制度」「第2制度」とも、「キャッシュ・バランス・プラン」です。

◎「第1制度」では、毎月、「標準掛金」を全額事業主負担で積み立てていきます。これに、半年複利で利息が付いていきます。

「第2制度」にご加入の場合、毎月、加入事業所毎に決められた「第2掛金」を、全額事業主負担で積み立てていきます。これに、半年複利で利息が付いていきます。

- 第1制度「標準掛金」=標準給与(厚生年金保険料の標準報酬月額と同じ)×1.2%

- 第2制度「第2掛金」=事業所ごとに決められた額(退職金規程等で定められた額)

◎基金の事業運営のために、毎月「事務費掛金」を全額事業主負担でお支払いいただいています。

※掛金の詳細につきましては、「掛金について」をご覧ください。

◎第1制度・第2制度は、制度ごとに資金をまとめて管理・運用しています。

それぞれについて、加入者一人一人の持分として仮の口座を設けています。この仮の口座に積み上がった残高を「仮想個人勘定残高」といい、これが個人別の「給付資金」となります。

◎加入中は、10年国債に連動した利息を、毎年6月と12月の「仮想個人勘定残高」に対して、それぞれ3ヵ月後の9月と翌年3月に加算します。

◎基金に加入してから脱退するまでの期間(以下「加入者期間」といいます)により、「給付資金」をもとにして「年金」や「一時金」などを受け取ることができます。

- 加入者期間が15年以上かつ60歳以上で脱退した場合、「年金」(5年・10年・20年、第2制度は15年もあります)を受け取ることができます。

- 加入者期間が15年以上かつ60歳未満で脱退した場合、「受け取りを60歳まで繰下げ」を選択すると、60歳に到達した時点で「年金」を受け取ることができます。

◎「給付資金」の増え方

<加入者期間15年以上60歳未満で脱退した場合(受け取りは60歳から)>

- 付与利率

加入中に付与される利息の利率をいいます。前年度の12月から、過去5年間の10年国債応募者利回りの平均値と決められています。ただし、上限は4.5%、下限1.0%と定められています。毎年度改定します。※利率につきましては、「付与利率等のお知らせ」をご覧ください。

- 据置利率

受け取りを60歳まで繰下げ中に付与される利息の利率をいいます。加入中に付与される「付与利率」と直近の「財政再計算時の下限予定利率」のいずれか高い方の利率になります。毎年度改定します。

※利率につきましては、「付与利率等のお知らせ」をご覧ください。

- 財政再計算

将来にわたって財政の均衡が保つことが出来るように、5年ごとに掛金率の再計算を行うことをいいます。 - 年金換算率

年金の1年間の金額を算出する際に使用するものです。年金の受け取り期間によって異なり、5年ごとに改定します。

年金額=「仮想個人勘定残高」÷「年金換算率」 - 加入者期間

基金に加入した日の属する月から、脱退した日の属する月の前月までの期間をいいます。